연금닥터

연금이 궁금하다면 여기로!

연금백과 총정리

연금백과 총정리

연금 활용 클리닉

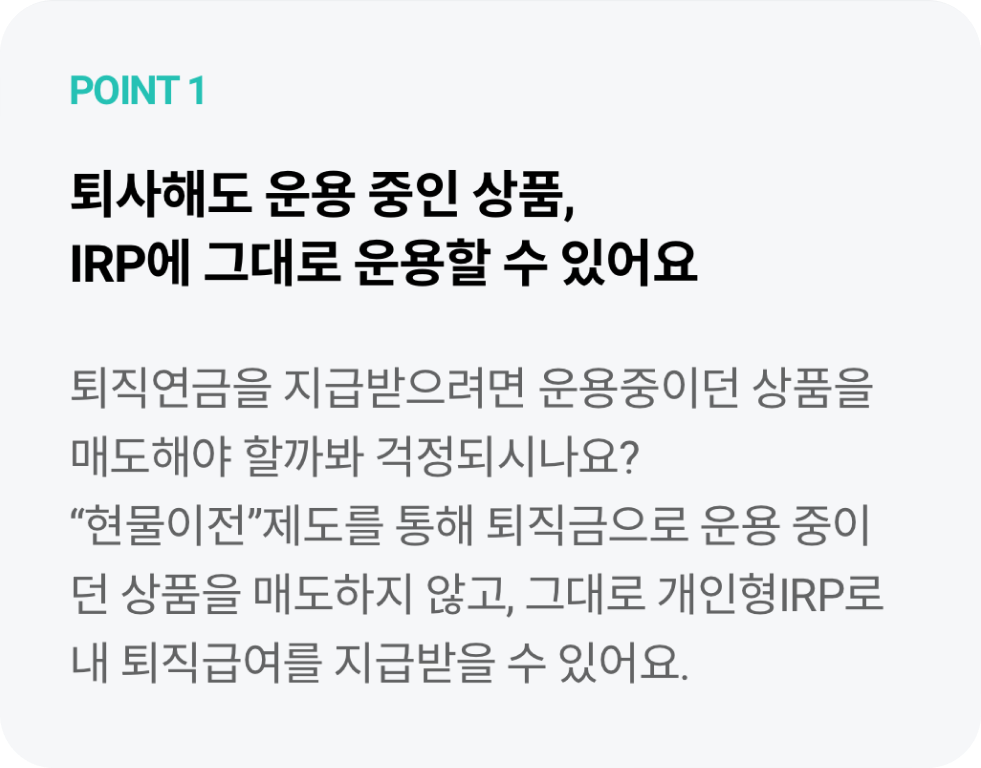

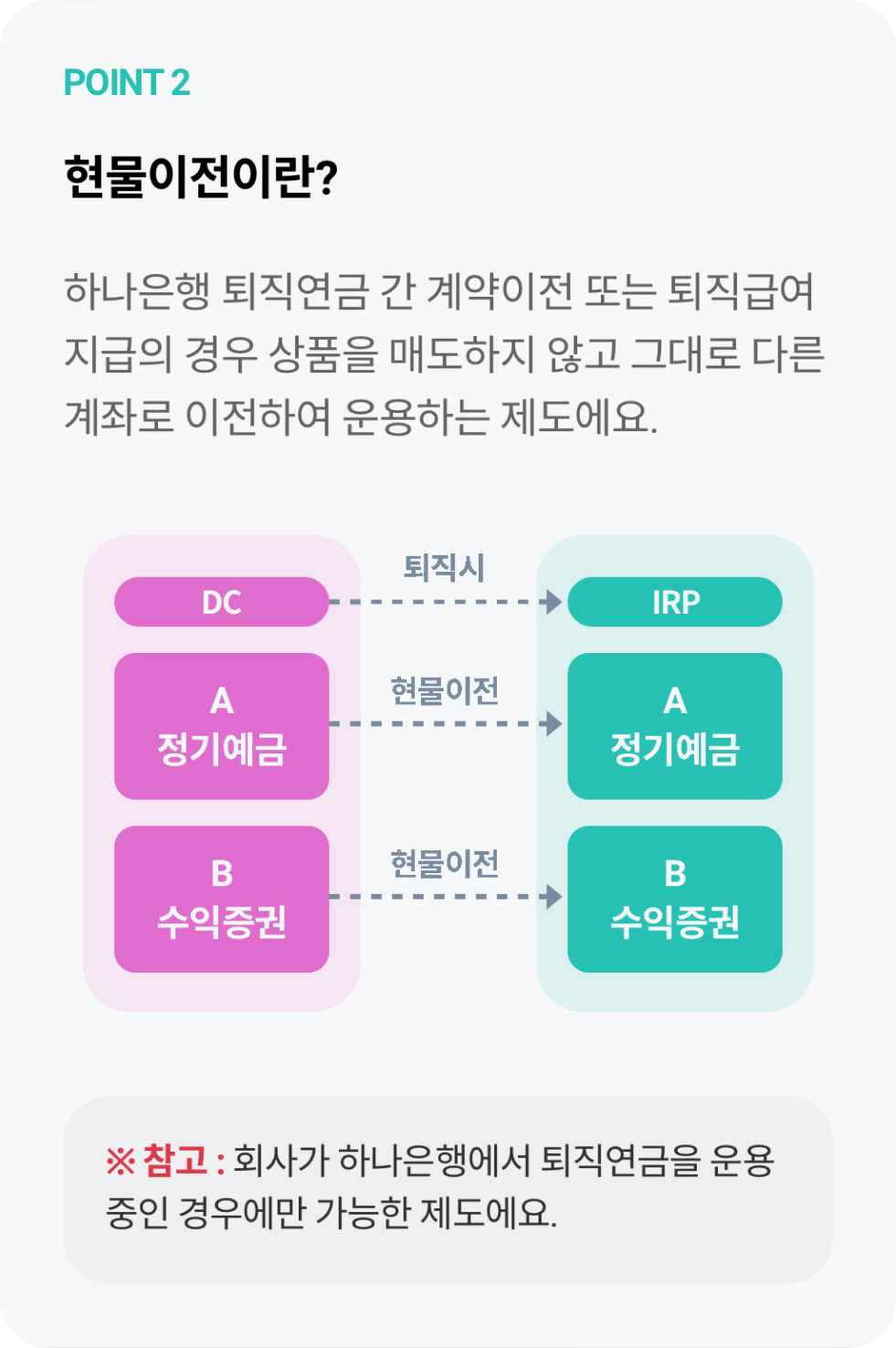

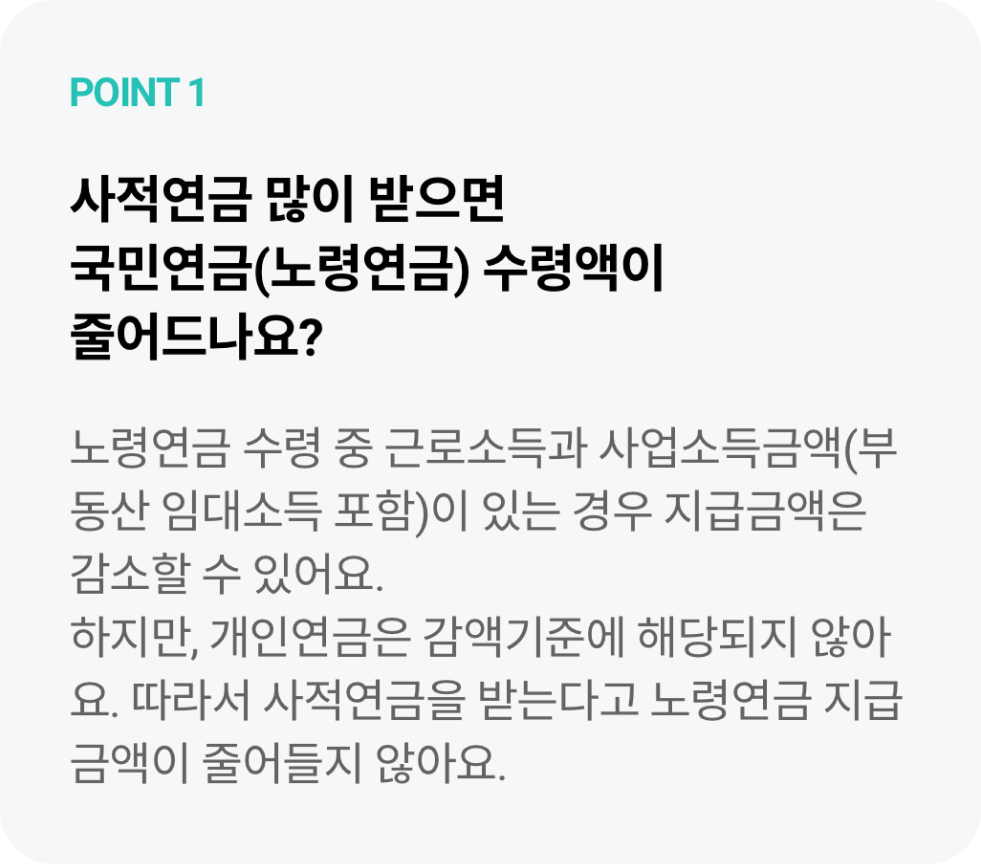

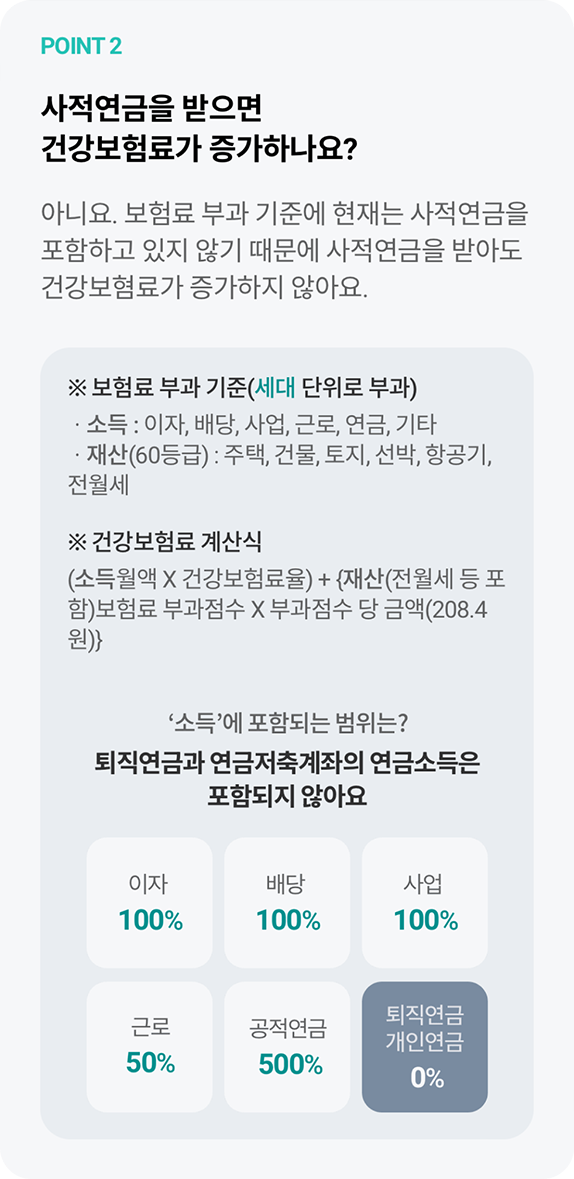

자주 묻는 질문

-

답변 ‘근로자퇴직급여 보장법’ 에서는 반드시 퇴직금을 IRP계좌로 수령하도록 정하고 있습니다. 다만 퇴직 시 만 55세가 넘었거나 퇴직금이 300만원 이하인 경우 등 예외사유에 해당하는 경우에만 입출금통장으로 받을 수 있습니다.

-

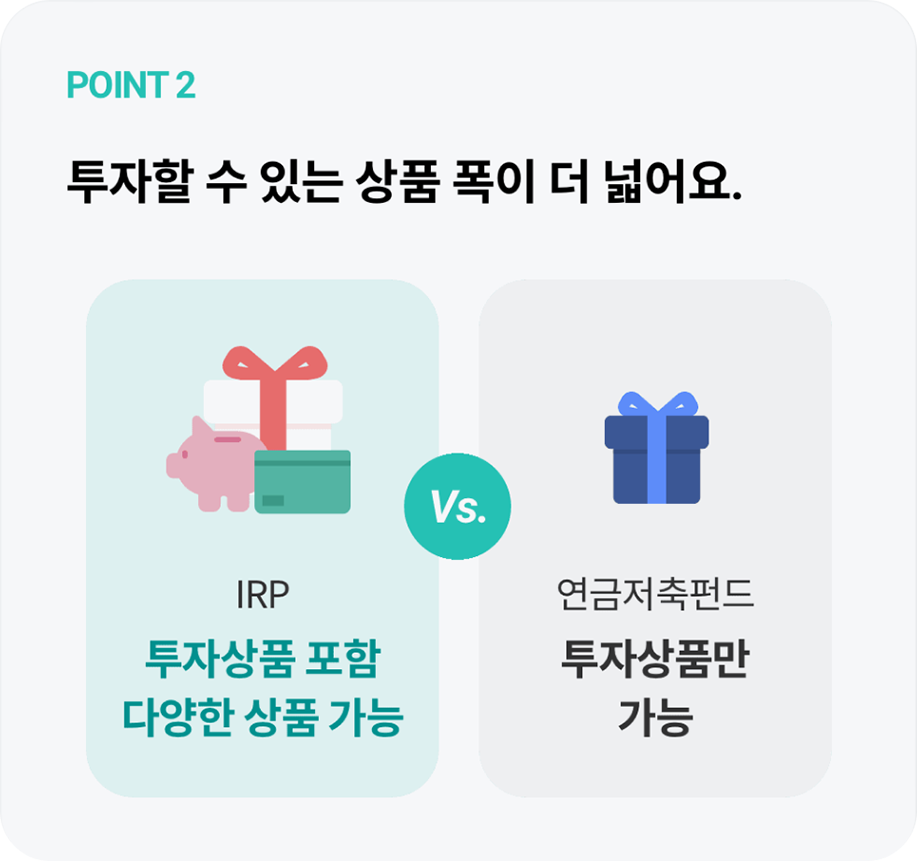

답변 하나은행이 엄선한 실적배당형 상품(펀드, ETF 등)과 원리금보장형 상품(정기예금 등)을 통해 다양한 자산에 분산 투자할 수 있습니다.

-

답변 은퇴 후 연금 목표만 정하면 맞춤 포트폴리오를 제안하는 AI연금투자솔루션 서비스가 있습니다. 또한 투자기간동안 꾸준히 리밸런싱을 제안받을 수 있습니다.

-

답변 [퇴직연금ETF]에서 당일매매가 가능합니다.

-

답변 IRP는 조건없이 언제든 옮겨오실 수 있습니다. 한 번에 전 금융기관에 가입된 IRP를 조회해 보세요.

-

답변 가입 연령이 만 55세 이상이고, 연금저축보험에 가입한지 5년이 지났다면 IRP로 옮겨올 수 있습니다.

-

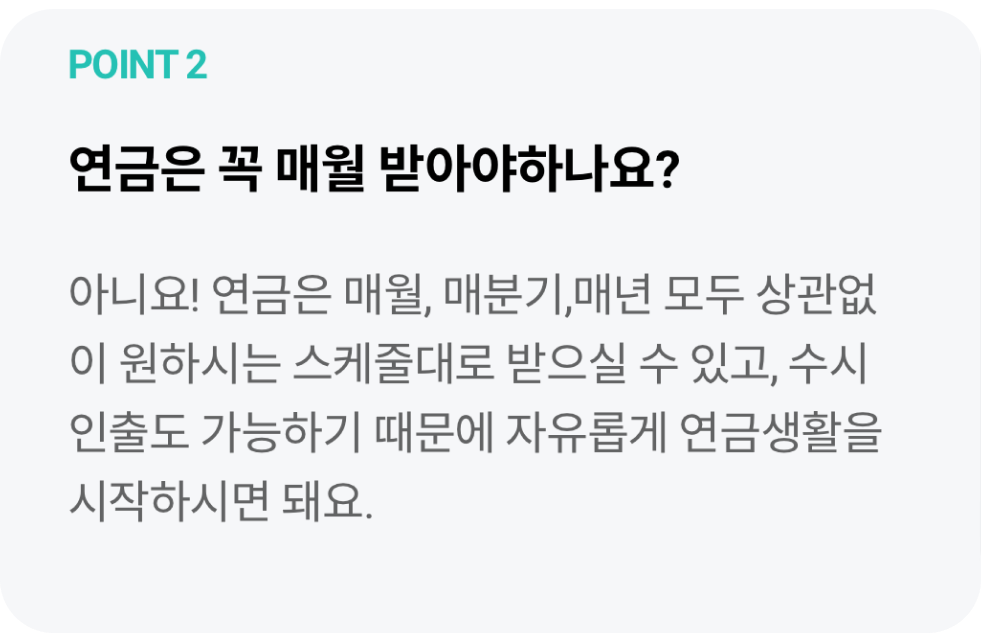

답변 최초 입금 일로부터 5년 경과하고 만 55세가 되면 언제든지 연금수령이 가능합니다. 단, 퇴직금이 입금된 경우에는 만 55세 요건만 충족하면 연금수령이 가능합니다.

-

답변 2022년 7월부터 의무화되어 가입 시 반드시 선택이 필요합니다. 디폴트옵션은 가입자의 수익률 증대 목적으로 도입되었고, IRP와 DC 제도에 적용되고 있습니다.

-

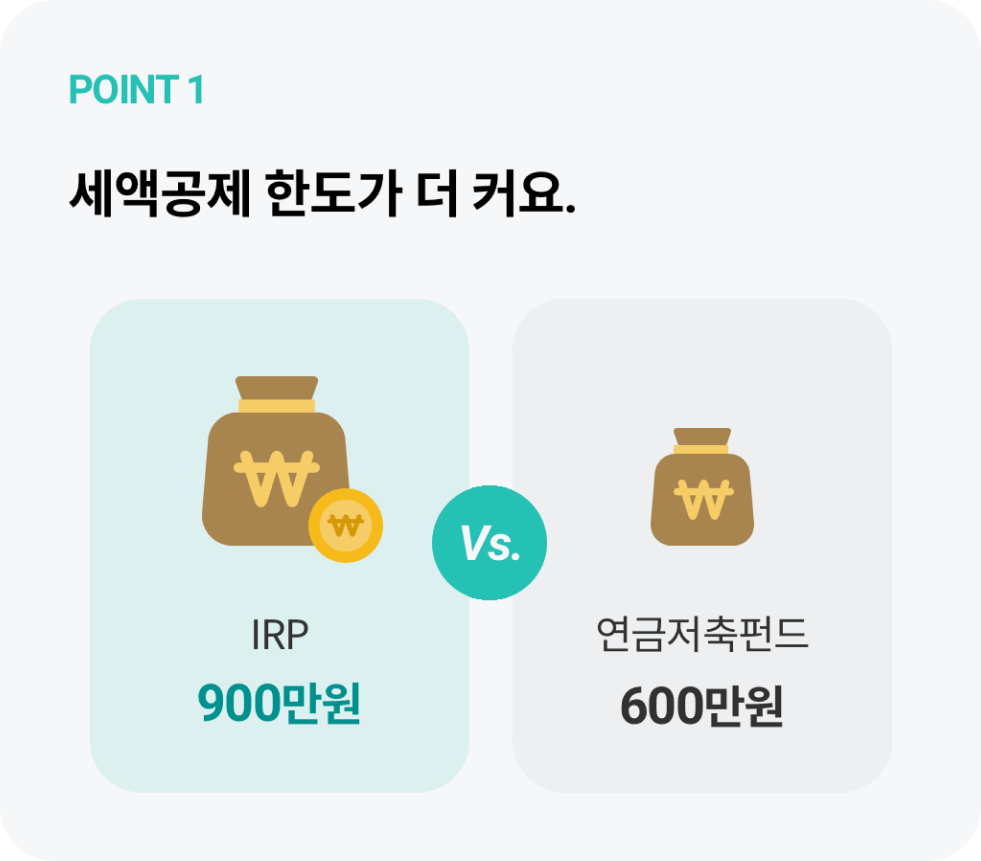

답변 IRP는 연간 1,800만원 한도 내에서 자유롭게 입금할 수 있습니다. (전 금융기관 통합 한도) 또한 연말정산 시 최대 연 900만원까지 세액공제 받을 수 있습니다.

-

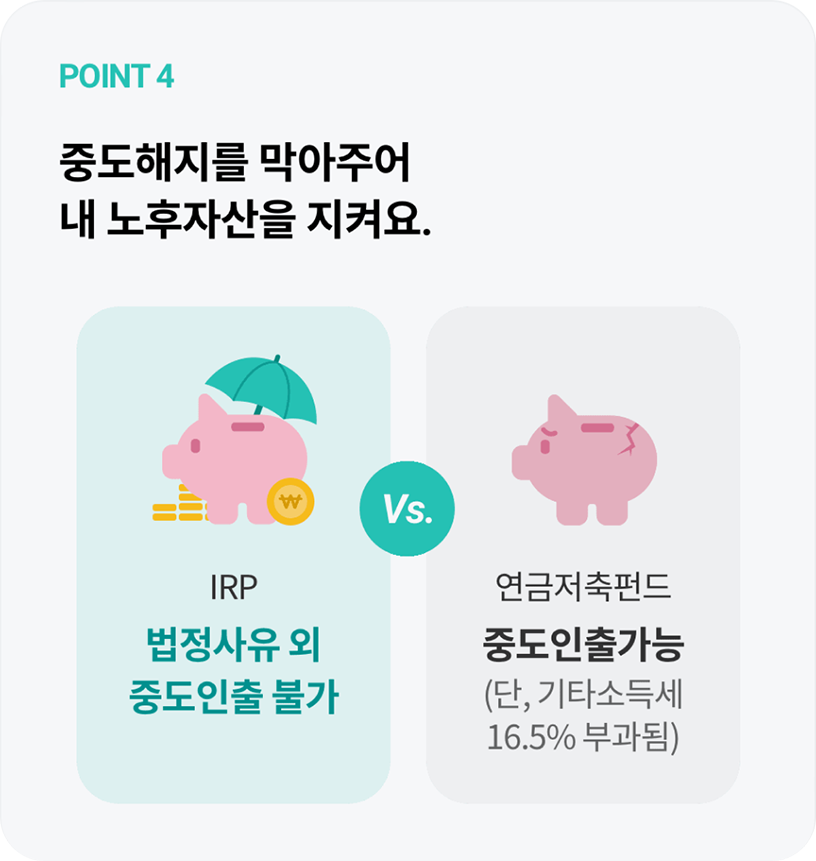

답변 언제든지 중간에 해지 가능합니다. 다만, 세액공제 받은 금액의 경우 기타소득세 16.5%를 제하고 해지할 수 있습니다.